Aportes voluntarios a pensión obligatoria

Cuando mensualmente sus trabajadores efectúan aportes para Pensión Obligatoria, están construyendo el capital que les servirá para obtener un beneficio pensional en la etapa de retiro, pero, ¿se ha preguntado si este capital les otorga beneficios tributarios en retención en la fuente?

Porvenir le presenta Aportes Voluntarios a Pensión Obligatoria, el ahorro que le ayudará a mejorar la pensión a sus empleados mientras obtienen beneficios tributarios.

-

¿Qué son y cómo funcionan?

Los Afiliados al Régimen de Ahorro Individual con Solidaridad tienen la posibilidad de hacer un aporte adicional y voluntario a la cuenta de Pensión Obligatoria, la que no forma parte de la base de retención en la fuente por rentas de trabajo y será girada por nómina al Fondo de Pensiones. Estos aportes adicionales del trabajador sumarán al capital que está acumulando para que obtengan una mejor Pensión o un retiro anticipado cuando llegue a la etapa de retiro.

Recuerde: estos aportes adicionales en su totalidad son a cargo del trabajador y no generan ninguna contraprestación por parte del empleador o pagador.

-

¿Cómo se aplica el beneficio en la retención en la fuente?

Como empleador debe excluir de la base de retención el monto total del aporte y no practicar retención en la fuente ni reportar al fondo la retención que deje de practicar (retención contingente), ya que según la ley, la administradora es quien debe determinarla y registrarla calculando un 35% sobre el monto del aporte, la que será practicada en caso de efectuarse un retiro para fines distintos una mayor pensión o un retiro anticipado, este beneficio es un ingreso no constitutivo de renta ni ganancia ocasional, por tal motivo no tiene un límite individual y tampoco se ve afectado por el límite conjunto de que trata el artículo 388 del Estatuto Tributario.

A continuación encontrará un ejemplo mensual para una persona con un salario integral de $11.000.000 realizando aportes voluntarios al fondo de pensiones obligatoria de $4.000.000:

Edad SIN aportes voluntarios

a pensión obligatoriaCON aportes voluntarios

a pensión obligatoriaIngreso (salario integral) $ 11.000.000 $ 11.000.000 Aportes a pensión $ 385.000 $ 385.000 Salud obligatoria $ 308.000 $ 308.000 Aportes voluntarios a pensión obligatoria - $ 4.000.000 Base del límite global conjunto

(art. 336 del Estatuto Tributario)$ 10.307.000 $ 6.307.000 Límite conjunto 40% $ 4.122.800 $ 2.522.800 Dependientes, Intereses de vivienda, Medicina prepagada, Aportes fondos voluntarios y Renta exenta del 25% $ 4.070.000 $ 2.070.000 Base gravable $ 6.237.000 $ 4.237.000 ¿Cuál es el efecto en la retención en la fuente a practicarle al trabajador? Retención en la fuente e impuesto de renta $ 685.000 $ 207.000 El realizar aportes voluntarios en pensión obligatoria le genera al trabajador una disminución de la retención en la fuente a pagar mensualmente de $478.000. sin embargo, este valor no se reporta como retención contingente, por su parte, Porvenir registrará una retención del 35% ($1.400.000), que se aplicará en caso de retiro para fines diferentes a obtener una mayor pensión o un retiro anticipado

-

¿Cómo funcionan los Aportes Voluntarios a Pensión Obligatoria?

Los Aportes Voluntarios a Pensión Obligatoria serán abonados a la cuenta de Pensión Obligatoria del trabajador, los cuales diariamente obtendrán rendimientos de acuerdo al tipo de fondo que hayan seleccionado (Mayor Riesgo, Moderado, Conservador).

- Las cotizaciones voluntarias que efectúen como trabajador, empleador o afiliado al Sistema General de Seguridad Social en Pensiones dentro del régimen de ahorro individual a partir del 1 de enero del 2017 no harán parte de la base para aplicar la retención en la fuente por rentas de trabajo y serán considerados como un ingreso no constitutivo de renta ni de ganancia ocasional.

- Los Aportes Voluntarios a Pensión Obligatoria se invierten en el mismo portafolio donde se encuentra el capital de Pensión Obligatoria, por lo tanto, la inversión cuenta con una rentabilidad mínima.

- El beneficio para exclusión de la base de retención en la fuente no tiene límite en relación con su cuantía, sin embargo estos aportes únicamente podrán ser retirados para fines pensionales como mejorar o anticipar la pensión en el Régimen de Ahorro Individual con Solidaridad, en caso contrario, en el año del retiro se perderá el beneficio obtenido en el momento del aporte, el fondo de pensiones practicará la retención en la fuente y serán renta gravada en la declaración de renta del año del retiro.

-

¿Quién puede realizar los aportes?

Los afiliados al Régimen de Ahorro Individual con Solidaridad que quieran mejorar el monto de su pensión o acceder a un retiro anticipado.

-

¿Cómo se realizan los aportes?

El usuario debe informar al empleador por escrito sobre la intención de efectuar los Aportes Voluntarios a Pensión Obligatoria a través de descuento por nómina.

Como empleador este aporte se incluye como novedad antes de liquidar la planilla del pago para pila (Salud y Pensión), el cual no necesita de una inscripción previa ante la administradora de pensiones (Porvenir), esta novedad aplica para todos los Fondos de Pensión. Recuerde que estos aportes no aplican para Afiliados al Régimen de Prima Media administrado por Colpensiones.

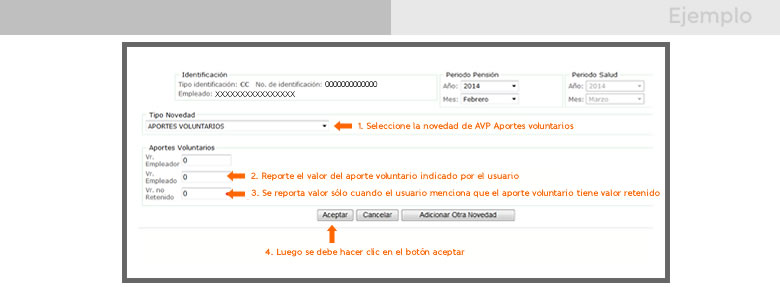

Por ejemplo esta novedad se debe reportar de la siguiente manera:

Para tener en cuenta: el usuario es quien nos informa el valor que desea aportar de manera voluntaria, este aporte se liquida de acuerdo al tipo de Cotizante en las planillas (I- Y-E-A). Al momento de realizar la liquidación, el informe se presentará de la siguiente manera: